○美幌町営住宅の家賃等の減免等に関する取扱要綱

平成24年4月1日

制定

(趣旨)

第1条 この要綱は、町営住宅の家賃の減免又は徴収猶予について、美幌町営住宅管理条例(平成9年美幌町条例第21号。以下「条例」という。)及び美幌町営住宅管理条例施行規則(平成9年美幌町規則第25号。以下「規則」という。)に定めがあるもののほか、必要な事項を定めるものとする。

(家賃の減免期間等)

第2条 規則第11条第2項の規定による家賃の減免期間は、次に掲げる期間とし、申請書を受理した翌月(続けて家賃の減免を受けようとする場合を除く)から受理した日の属する年度の末日までを限度とする。

(1) 老人世帯等で稼働収入が期待できない世帯あるいは、年金、恩給等収入の額に変動がない場合等は、12か月以内とする。

(2) 給与所得や事業所得等が安定している世帯については、6か月以内とする。

(3) 失業等による場合は、3か月以内とする。

(4) 病気(外傷を含む。以下同じ。)による場合は、療養に要する期間等を勘案して設定する。

(5) 災害による場合は、損害の額等を勘案して設定する。

(6) その他収入が不安定な世帯については、3か月以内とする。

2 家賃の減免を受けている者が当該減免期間を過ぎてもなお家賃の減免を受けようとする場合は、改めて申請書及び添付書類を町長へ提出しなければならない。

3 家賃の減免期間中において収入等に変動が生じた場合、その事実が発生した月から減免内容の変更又は減免の停止を行うことができる。

(収入の認定)

第3条 家賃の減免に関する収入の認定は、次により取り扱うものとする。

(1) 規則第11条第1項表の1のイからカまでにおける収入は、入居者及び同居者の過去1年間(直近12か月)における所得税法第2編第2章第1節から第3節までの例に準じて算出した年間総所得金額(以下「年間総所得金額」という。)の合計額を基礎として、公営住宅法施行令(以下「令」という。)第1条第3号の例に準じて算出した額とする。

(2) 規則第11条第1項表の2における収入は、入居者及び同居者の過去1年間(直近12か月)における年間総所得金額の合計額から、町長が病気の療養のために要するものとして認定した費用額を控除したものを基礎として、令第1条第3号の例に準じて算出した額とする。

(3) 規則第11条第1項表の3における収入は、入居者及び同居者の過去1年間(直近12か月)における年間総所得金額の合計額から、町長が認定した当該災害による損害額を控除したものを基礎として、令第1条第3号の例に準じて算出した額とする。

(4) 前3項における収入の算出に当たっては、障害者年金、遺族基礎年金、障害厚生年金、遺族厚生年金、老齢福祉年金、恩給法に規定する扶助料等(非課税年金等)を公的年金等の収入金額に含めるものとする。

2 前項の認定において、減免の申請前1年間に継続的な収入に関する金額(以下「収入金額」という。)を有しなかったと認められる場合は、次により取り扱うものとする。

(1) 就職等により収入金額があることとなった場合 給与所得については就職後(事業所得については事業を営んでから、利子所得及び配当所得についてはそれぞれの元本を得たときから、不動産所得については不動産の貸付その他の権利を設定したときから、一時所得及び雑所得についてはそれらの所得の生ずる理由が発生したときから等現実に継続的収入金額があることになったときから)の収入金額(1月未満の期間についての収入金額は切捨てる。)を就職後の月数(1月未満は切捨てる。)で除した額に12を乗じた額により、年間総所得金額とみなすこととする。

(2) 退職等により収入金額がなくなった場合 退職、事業の廃止、元本の滅失等により収入金額がないこととなったとき以前の当該収入金額は除くものとする。

(3) 転職等により収入金額を得るための方途(以下「職業」という。)を異にした場合 前の職業による収入金額は除き、新たな職業による収入金額について第1号の例により算出するものとする。

(4) 収入金額が著しく変動した場合 経済事情の変動その他の理由による給与所得、事業所得等の著しい増減、災害による農林水産業等事業所得の著しい収入減、その他収入金額が著しく変動したときは、変動以前の収入金額を除いた収入金額について第1号の例により算出するものとする。

(5) 収入金額のない期間があった場合 事業の休業、公務員の停職その他の理由による収入金額のない期間があったがその後は継続的な収入金額があるときは、収入金額のない月数を除いて第1号の例により算出するものとする。

(6) 一時的な収入金額 退職手当、譲渡所得、一時所得、雑所得その他の所得のうち一時的な収入金額(おおむね1年以内の期間ごとに得る収入金額でないもの)は除くこととし、それらを運用して得ることとなる利子所得、配当所得、不動産所得等について第1号の例により算出するものとする。

(病気、災害に関する取り扱い)

第4条 規則第11条第1項表の2の疾病に関する認定の取り扱いは次のとおりとする。

(1) 疾病によりおおむね3か月以上の療養を要する場合において、当該療養に要した費用額を控除するものとする。

(2) 前号の「費用額」の対象範囲は、病院、診療所、治療院、保険調剤薬局等(以下「診療機関等」という。)に対し支出した費用(所得税法施行令第207条各号に準じる。)及び診療機関等への通院(入退院時の移動を含む。)に要した交通費とし、診療機関等又は交通事業者等が発行する領収書等により、支出した費用の額(以下「支出額」という。)を把握するものとする。ただし、支出額のうち診療費について、各種医療保険制度により規定されている高額療養費の自己負担限度額を超える場合は、当該限度額を限度とする。

(3) 前号の支出額の認定に当たっては、診療料、投薬料、指導料、処置料、手術輸血料、検査料、画像診断料、入院料等の診療費のほか、食事療養費、病衣貸与料、電気料、付添寝具料、冷蔵庫料、食事療養費、紙おむつ料等診療機関等からの請求であって診療上及び通院又は入院において一般的に必要と認められるものを対象とする。ただし、医師が診療上特に必要と認める場合を除く、差額室料、診断書料及び各種証明等手数料は対象外とする。

2 規則第11条第1項表の3の災害に関する認定の取り扱いは次のとおりとする。

(1) 「災害」の範囲は、所得税法第2条第1項第27号及び所得税法施行令第9条に準じるものとする。

(添付書類)

第5条 規則第11条第4項の規定により申請をする場合は、次に掲げる書類を添えて申請しなければならない。

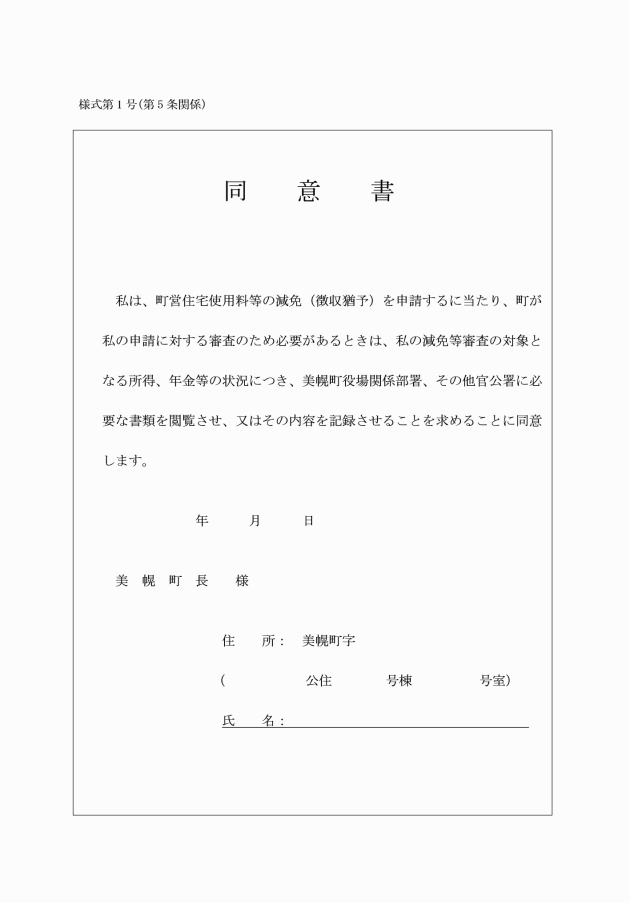

(1) 同意書(様式第1号)

(2) 規則第11条第1項表の1の規定により減免又は徴収猶予を受けようとする者の、収入を証明する書類は、所得の種類等に応じて別表に掲げるものとする。

(3) 規則第11条第1項表の1の規定により減免又は徴収猶予を受けようとする者の、転職、退職又は休職を証明する書類は次に掲げるものとする。

ア 転・退職の場合 勤務先で発行した退職辞令、退職証明書その他これに準ずる書類

イ 休職の場合 勤務先で発行した休職辞令その他これに準ずる書類

ア 身体障害者手帳の写し

イ 精神障害者保健福祉手帳の写し

ウ 戦傷病者手帳の写し

エ 被爆者健康手帳の写し

(5) 規則第11条第1項表の2の規定により、家賃の減免又は徴収猶予を受けようとする者にあっては次に掲げるものとする。ただし、徴収猶予を受けようとする場合は、イを省略することができる。

ア 病名及び療養の期間を証明する書類

イ 病気の治療に要した支出額を証明する書類

(6) 規則第11条第1項表の3の規定により、家賃の減免又は徴収猶予を受けようとする者にあっては次に掲げるものとする。ただし、徴収猶予を受けようとする場合は、イ及びウを省略することができる。

ア 災害を証明する書類

イ 家財の損害額を示した明細書

ウ 保険金等の支払いを受ける場合は当該金額を証明する書類

(7) その他町長が必要と認める書類

2 申請書又は添付書類に不備等がある場合は、当該書類が具備された段階で受理する。

(届出の義務)

第6条 町は、家賃の減免の適用を受けている者が規則第11条に規定する申請理由に該当しなくなったとき又は収入若しくは入居世帯員等に変動があった場合は、速やかにその旨を届け出るよう指導するものとする。

(補則)

第7条 この要綱に定めるもののほか必要な事項は町長が別に定める。

附則

この要綱は、平成24年4月1日から施行する。

附則(令和4年4月1日一部改正)

この要綱は、令和4年4月1日から施行する。

別表(第5条関係)

所得の種類等 | 収入を証明する書類 | 備考 |

給与所得 | 1 給与証明書 | 直近12ヶ月分の給与を勤務先が証明したもの。なお、引き続き減免を受ける者で給与証明書(直近1年分)が添付されている場合、2回目以降の給与証明書は、前回証明した月分以降の証明で差し支えないものとする。ただし、この措置は、前回添付した給与証明書の写しの添付があった場合とし、同一年限りとする。 |

2 給与所得の源泉徴収票又はその写し | 1月から3月までの申請において、前年1月から12月分の収入金額等を記載した源泉徴収票が発行されている場合は、当該源泉徴収票又はその写しの提出を認めるものとし、直近12ヶ月分の収入金額とみなすこととする。 | |

事業所得等 | 1 事業収入申告明細書 | 本人記載による直近12ヶ月分の事業収支を記したもの |

2 確定申告書控(税務署受付印のあるもの)又はその写し | 2月から3月までの申請において、前年1月から12月分の事業収支を記した確定申告書を税務署に提出している場合は、当該確定申告書控又はその写しの提出を認めるものとし、直近12ヶ月分の収入金額とみなすものとする。 | |

年金、恩給等 | 1 年金改定通知書又は支払通知書又は振込通知書若しくはその写し | |

2 公的年金等の源泉徴収票又はその写し | ||

生活保護 | 生活保護決定通知書又はその写し | |

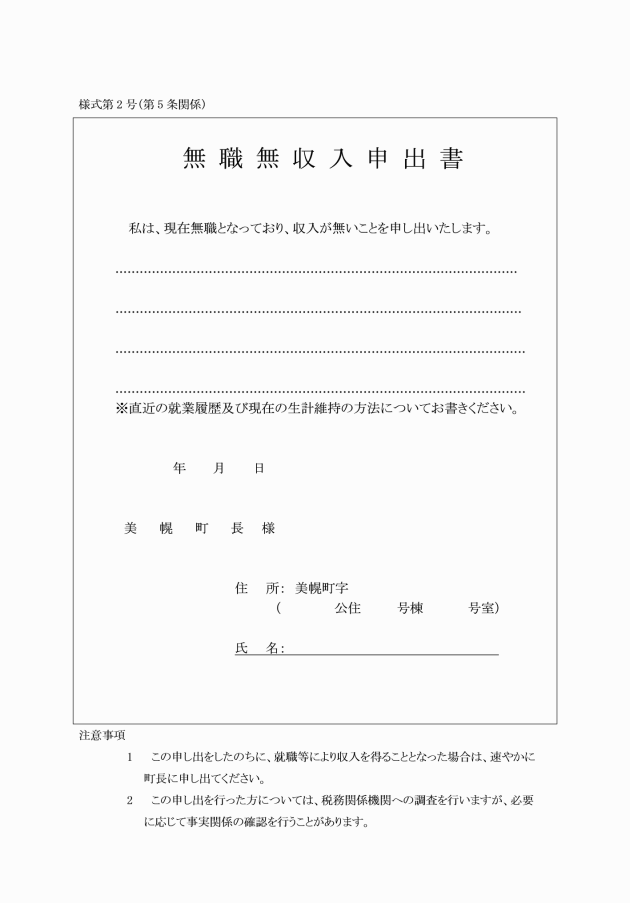

失業者又は無職の者 | 1 雇用保険被保険者離職票の写し又は雇用保険(特例)受給資格者証の写し | 失業直後(おおむね雇用保険受給期間内)の場合 |

2 無職無収入申出書(様式第2号) | 雇用保険受給期間終了後もなお失業中の場合 |